Từ khóa: Trí tuệ nhân tạo(AI), ngân hàng, dữ liệu đám mây, API

Current status and development trends of AI in the banking and finance in the world and Vietnam: Some recommendations

Abstract: Artificial Intelligence (AI) is known as a new technology with great influence in the 21st century; it can change human life like the Internet did. In banking sector, AI has been strongly applied in many processes, products... and according to McKinsey (2023), Generative AI (GenAI) can create annual added value for the global banking industry from USD 200 - 340 billion, equivalent to 9 - 15% increased profit. Financial institutions in Vietnam are also in early stage of adopting AI in the processes of customer care, credit rating, customer authentication... However, the application of AI in terms of cloud - based data warehouses and application programming interfaces (APIs) on a large scale is still in the pilot stage. Moreover, the cost of outsourcing technology services from international companies is often very high. The article tries to explore the experience of AI adoption in the global banking and finance industry and the current status of AI application in the Vietnam banking and finance sector, thereby providing some suggestions and recommendations.

Keywords: Artificial Intelligence (AI), banking, cloud data, API

1. Đặt vấn đề

AI đã gần như được ứng dụng trong toàn bộ các quy trình từ nghiên cứu thị trường (phân tích xu hướng, hành vi khách hàng, đánh giá/xếp hạng tín dụng khách hàng, phát hiện và phòng ngừa rủi ro về gian lận, phòng chống rửa tiền…) đến các quy trình nội bộ (phê duyệt khoản vay dựa trên quản lý thời gian thực, kế toán – kiểm toán), tiếp xúc khách hàng (cá nhân hóa dịch vụ, tra vấn thông tin). Riêng đối với GenAI, theo khuyến nghị của Gartner (2023), các ứng dụng rất đa dạng trong tất cả các khâu hoạt động của ngân hàng, gồm có: (1) Synthetic credit data (Sinh dữ liệu tổng hợp tín dụng); (2) Frontline AI-Copilot (Trợ lý cho nhân viên làm việc tại quầy); (3) Personalized Marketing Content (Cá nhân hóa nội dung marketing); (4) Embedded Banking Product Pricing & Testing (Nhúng thử nghiệm giá sản phẩm của ngân hàng); (5) AI Financial Coach (Trợ lý tư vấn tài chính); (6) Customer Churn Prevention (Giảm tỷ lệ khách hàng rời bỏ dịch vụ); (7) Loans Processing (Xử lý khoản vay); (8) Code Conversion & Generation (Chuẩn hóa code và xây dựng các code); (9) Banking Product Recommendation Assistant (Hệ thống gợi ý sản phẩm, dịch vụ ngân hàng); (10) Banking Fraud Prevention (Phòng chống gian lận) ; (11) Banking Contact Center Assistant (Trợ lý tổng đài); (12) Avatars/Virtual Financial Influencers (Người ảnh hưởng ảo lĩnh vực tài chính); (13) Banking Customer Authentication (Xác thực khách hàng); (14) AML Compliance & Reporting (Tuân thủ và báo cáo phòng chống rửa tiền); (15) Debt Collection & Recovery Assistant (Thu hồi nợ và trợ lý thu đòi) ; (16) Bank Workflow Copilot (Điều phối quy trình làm việc của ngân hàng); (17) Branch Space Redesign (Thiết kế không gian chi nhánh); (18) Treasury Management Copilot (Hỗ trợ quản lý vốn); (19) Banking Operations Redesign (Tái thiết kế hoạt động ngân hàng); (20) Payments Exception Processing (Xử lý các ngoại lệ trong thanh toán).

Vì vậy, các định chế tài chính (ĐCTC), đặc biệt là ngân hàng, xem AI, nhất là GenAI như là một động lực tăng trưởng mới giúp tạo ra sự khác biệt giữa thành công hay thất bại của các NHTM trong tương lai. Nghiên cứu năm 2024 của Deloitte với các NH toàn cầu cỡ trung bình, cho thấy AI giúp tăng 1-2% hay 5-10% phí dịch vụ tùy loại, 2-3% thu nhập lãi ròng, giảm đến 15% chi phí nhân viên… và tóm lại, chỉ số chi phí/tổng thu nhập (CIR) của các NH có thể cải thiện 5-15% trong 5 năm tới nhờ ứng dụng AI.

2. ứng dụng AI trong lĩnh vực tài chính, ngân hàng trên thế giới

Đến nay, các ứng dụng GenAI đã được triển khai chính thức tại nhiều ngân hàng lớn trên toàn cầu: Tháng 7/2023, Mizuho đã cho phép dùng thử ứng dụng OpenAI của Microsoft – một ứng dụng GenAI trên toàn hệ thống để ứng dụng trong công việc như tìm kiếm/sàng lọc các khách hàng tiềm năng... Tháng 11/2023, OCBC Singapore đã cho ra mắt phiên bản ChatGPT nội bộ - là một ứng dụng của GenAI để phục vụ cho toàn bộ cán bộ nhân viên. Ứng dụng này có thể giúp thực hiện các báo cáo nghiên cứu đầu tư, dịch các văn bản ra nhiều ngôn ngữ, phát triển các code, tóm lược các văn bản… Theo công bố của ngân hàng, công cụ này có thể giúp tăng 50% năng suất lao động của cán bộ ngân hàng. Tháng 11/2024, DBS áp dụng các giải pháp GenAI trong số các doanh nghiệp vừa và nhỏ (SME) của Singapore, với mục tiêu tiếp cận 50.000 doanh nghiệp vừa và nhỏ trong hai năm tới, cung cấp cho ngân hàng những hiểu biết có thể hành động được và hướng dẫn thực hành để tích hợp GenAI vào hoạt động của họ. Ngân hàng Innovative Bank (Anh) đã triển khai GenAI với trợ lý ảo Genni, giúp thời gian trung bình tương tác với khách hàng giảm từ 8 phút xuống còn 4 phút, tương tác lặp lại giảm từ 15% còn 5%. Tại Công ty bảo hiểm Ping An (Trung Quốc), AI Underwriter sử dụng máy học (ML), ngôn ngữ tự nhiên (NLP) và thị giác máy tính giúp xử lý hơn 50 triệu hợp đồng bảo hiểm mỗi ngày (phân tích văn bản, hình ảnh, phỏng vấn), thời gian xử lý từ trung bình 5 ngày xuống còn 10 phút; độ chính xác cải thiện 90%, giúp tiết kiệm 750 triệu USD/năm.

Cụ thể một số ứng dụng nổi trội của GenAI trong lĩnh vực tài chính - ngân hàng như sau:

(1) AI trong phát triển, bán sản phẩm: AI đang thay đổi cách thức các ĐCTC phát triển các sản phẩm mới bằng cách dự đoán hành vi của khách hàng - mối quan tâm cốt lõi của bất kỳ tổ chức nào. Thay vì các công nghệ trước đây chỉ đưa ra được các gói sản phẩm cố định với số lượng gói hạn chế và khó có thể phủ rộng tất cả các phân khúc, nhờ vào khả năng gợi ý các giải pháp mới dựa trên khả năng đọc hiểu dữ liệu lớn của AI, các ĐCTC có thể dựa trên các phản hồi và đề xuất của khách hàng cũng như phân tích các xu hướng của thị trường chung để liên tục triển khai và hoàn thiện các sản phẩm mang tính cá nhân hóa.

(2) Thay đổi cách thức giao tiếp với khách hàng: Cùng với khả năng tự động hóa, AI đã thay đổi đáng kể cách thức giao tiếp của các ĐCTC với khách hàng trong từng sản phẩm dịch vụ. Trong đó, khách hàng gần như có thể làm mọi dịch vụ với các ngân hàng, công ty chứng khoán (CTCK)… thông qua ứng dụng Chatbot của AI. Trong thời gian qua, Chatbot đã trở thành một trong những kênh tương tác quan trọng với khách hàng trong ngành TCNH. Tuy nhiên, do những giới hạn về công nghệ nên Chatbot không thể hiểu và tương tác với con người một cách mượt mà. GenAI xuất hiện đã biến Chatbot thành các công cụ trò chuyện thông minh có khả năng tương tác linh hoạt, phù hợp với ngữ cảnh và sáng tạo. GenAI không chỉ đánh dấu một bước tiến đột phá, mà còn giúp giải quyết những khiếm khuyết, biến chatbot thành công cụ có “cảm xúc”. Các sản phẩm đã ứng dụng AI trong các ĐCTC hiện nay: truy vấn tài khoản, chuyển tiền, đăng ký khoản vay, giám sát điểm tín dụng, tư vấn tài chính, tư vấn đầu tư tự động (robo-advisor), phòng chống gian lận, chăm sóc khách hàng, quản lý tài khoản, yêu cầu bồi thường và bảo lãnh tại công ty bảo hiểm, lập kế hoạch tài chính. Chatbot có thể hỗ trợ phục vụ khách hàng 24/7 xử lý các dịch vụ như chuyển tiền, thanh toán, kiểm tra sao kê ngân hàng…, giúp ngân hàng tiết kiệm thời gian, chi phí và hơn hết, giúp khách hàng có được sự trải nghiệm liền mạch. Ví dụ điển hình như, Commonwealth Bank of Australia (CBA) đã sử dụng chatbots Ceba để thực hiện 200 nhiệm vụ cho hơn 1 triệu khách hàng, WeBank (Trung Quốc) triển khai rộng rãi AI trong các tương tác của người dùng và cho biết gần 98% truy vấn của khách hàng được giải quyết bởi Chatbot. Điều này cho phép ngân hàng mở rộng quy mô với năng suất hoạt động cao hơn nhiều trong khi phục vụ hàng triệu khách hàng mỗi ngày. Ước tính việc sử dụng hiệu quả Chatbot trong ngân hàng có thể tiết kiệm chi phí hoạt động cho các ngân hàng toàn cầu lên đến 7,3 tỷ USD và khoảng 862 triệu giờ giao dịch vào năm 2023.

(3) AI trong vận hành tổ chức: Khả năng tự động hóa của AI sẽ giúp giảm đáng kể các công việc thủ công, định kỳ trong hầu hết các bộ phận chức năng của các ĐCTC trong tương lai. Từ đó, giảm đáng kể nhân lực lao động đơn giản cho ngân hàng. Cụ thể là AI được tích hợp trong các Robot để thay thế nhiều nhân viên, từ giải đáp thắc mắc khi đón tiếp khách hàng tại quầy, nhận diện khuôn mặt, hỗ trợ khách hàng, hướng dẫn khách hàng thao tác trực tiếp trên các thiết bị thông minh… đến các công đoạn trong nhóm back office về hạch toán, kế toán… Ngoài ra, AI có thể nhận diện và thu thập/xử lý ngay những biểu hiện, hành vi, phản ứng của khách hàng để làm dữ liệu cho việc phân tích khách hàng và được ứng dụng trong chấm điểm tín dụng, hỗ trợ ra quyết định cấp tín dụng. Như vậy, AI có thể ảnh hưởng lớn với cơ cấu lao động trong ngân hàng, song song với tạo ra cơ hội việc làm mới trong các lĩnh vực liên quan phát triển và ứng dụng AI như chuyên gia dữ liệu, kỹ sư phần mềm, quản lý hệ thống vận hành AI….

Với AI, chiến lược của các ngân hàng không chỉ giới hạn ở việc cung cấp trải nghiệm tốt nhất hay bán các sản phẩm phù hợp nhất với khách hàng mà còn vươn tới cung cấp các dịch vụ bổ sung. Trong tương lai, các ngân hàng sẽ có xu hướng trở thành các “siêu thị dịch vụ” và hình thành các vũ trụ ảo (Metaverse) ứng dụng AI để đáp ứng gần như toàn bộ các nhu cầu của khách hàng. Nhìn chung, ở mọi bộ phận của ngân hàng, AI có thể thay thế hoàn toàn hoặc hỗ trợ con người để nâng cao năng suất lao động đáng kể.

Mặc dù vậy, một số thách thức với các ĐCTC khi ứng dụng AI gồm: (i) chất lượng và tính sẵn có của dữ liệu (do AI cần dữ liệu lớn song dữ liệu của ngân hàng thường phân tán và không đồng nhất, quá trình làm sạch mất thời gian và chi phí); (ii) thách thức trong đảm bảo an toàn thông tin khách hàng, (iii) chi phí đầu tư AI rất lớn và thiếu nhân sự giỏi trong lĩnh vực AI; (iv) AI bị “thiên kiến”: quyết định từ AI có thể thiếu minh bạch và thiếu công bằng do dữ liệu đầu vào không cân bằng, gây mất niềm tin từ khách hàng; (v) rủi ro pháp lý khi nhiều quốc gia chưa có khung pháp lý rõ ràng cho AI; (vi) rủi ro đạo đức/xã hội: việc thu thập dữ liệu lớn có thể vi phạm quyền riêng tư của cá nhân, sử dụng AI có thể gây ra thất nghiệp hàng loạt hoặc làm giảm các tương tác xã hội.

Trước những rủi ro có thể nhìn thấy, một số nước đã có những quy định về AI: Tại Mỹ, chưa có quy định về ứng dụng AI riêng trong lĩnh vực ngân hàng, việc ứng dụng AI nói chung tuân theo “Sắc lệnh về phát triển và sử dụng AI an toàn, bảo mật và đáng tin cậy” được ban hành ngày 30/10/2023; các công ty công nghệ lớn như Google, Microsoft, Tesla, Open AI (công ty quản lý của ChatGPT), IBM đã có những phát ngôn ủng hộ việc tăng cường quản lý và kiểm soát công nghệ này từ Chính phủ. Tại EU, việc ứng dụng AI được thực hiện theo Đạo luật AI, ban hành ngày 14/6/2023. Tại Singapore, cơ quan Quản lý tiền tệ (MAS) đã ban hành “Nguyên tắc thúc đẩy sự công bằng, đạo đức, trách nhiệm giải trình và tính minh bạch trong việc sử dụng AI và phân tích dữ liệu trong lĩnh vực tài chính của Singapore” ngày 12/11/2018; không có ràng buộc pháp lý, mà chỉ là hướng dẫn, nguyên tắc để các ĐCTC tham khảo và xây dựng cơ chế nội bộ. Tại Nhật Bản, tương tự như Singapore, Nhật Bản đã ban hành các văn bản hướng dẫn “Quản lý AI phiên bản 1.1” năm 2021 và “Hướng dẫn áp dụng các nguyên tắc của AI” năm 2022 để các DN tham khảo.

3. Thực trạng ứng dụng AI trong lĩnh vực tài chính ngân hàng Việt Nam

Về pháp lý cho AI: Hiện nay, tổng thể các quy định của pháp luật hiện hành về ứng dụng CNTT trong hoạt động tài chính ngân hàng không đặt ra, chỉ định cụ thể những công nghệ nào được áp dụng/không được áp dụng trong hoạt động ngân hàng. Trong đó, cụ thể với AI, các cơ quan nhà nước có thẩm quyền chưa ban hành quy định cụ thể hướng dẫn việc áp dụng AI trong hoạt động của các ĐCTC tại thị trường Việt Nam nhưng đã có các định hướng cơ bản ban đầu. Cụ thể, trên cơ sở định hướng tại Quyết định số 127/QĐ-TTg ngày 26/1/2021 của Thủ tướng Chính phủ ban hành Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng trí tuệ nhân tạo đến năm 2030, NHNN đã ban hành Quyết định số 810/QĐ-NHNN ngày 11/5/2021 về phê duyệt “kế hoạch chuyển đổi số ngành ngân hàng đến năm 2025, định hướng đến năm 2030". Trong đó, NHNN định hướng khuyến khích, thúc đẩy các TCTD nghiên cứu và triển khai các ứng dụng AI trong cung ứng sản phẩm, dịch vụ ngân hàng: phân tích, dự đoán nhu cầu, tối ưu hóa hành trình, trải nghiệm khách hàng; phát hiện gian lận, lưu trữ thông tin, phân tích dữ liệu; tối ưu hóa quy trình nghiệp vụ nội bộ, tiết giảm chi phí và cung cấp các dịch vụ hỗ trợ tức thời cho khách hàng thông qua trợ lý ảo, robot… Quyết định 2345/QĐ-NHNN có hiệu lực từ tháng 7/2024 về triển khai các giải pháp an toàn, bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng, là đòn bẩy thúc đẩy các ngân hàng nhanh chóng triển khai những giải pháp ứng dụng công nghệ AI liên quan đến nhận diện sinh trắc học, nhằm tuân thủ và đơn giản hoá quy trình định danh khách hàng. Bên cạnh đó, NHNN sẽ tạo thuận lợi cho việc ứng dụng các công nghệ số thông qua việc nghiên cứu, rà soát các quy định cũng như nâng cấp cơ sở hạ tầng xử lý dữ liệu và phân loại, cung cấp thông tin....

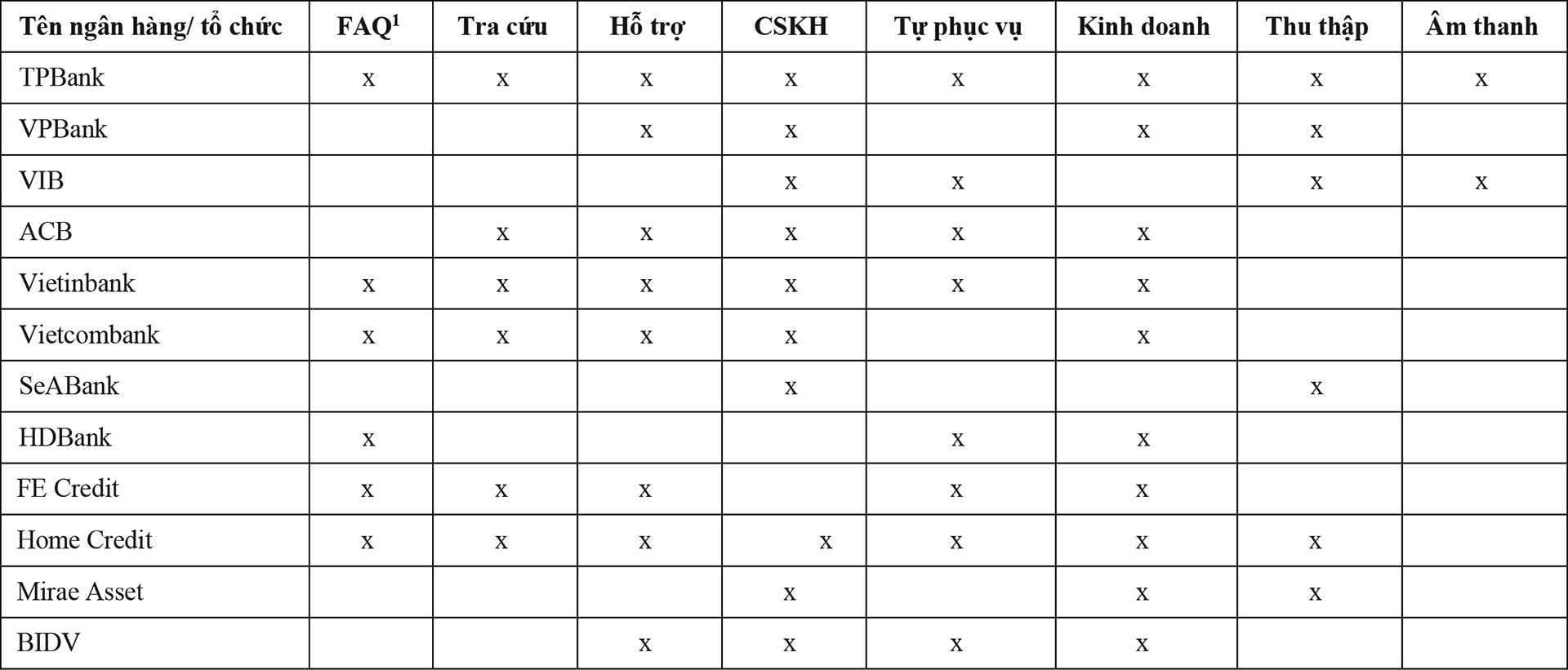

Đến nay, AI đã bắt đầu được ứng dụng trong các ngân hàng với việc cung cấp các dịch vụ trợ lý ảo cho khách hàng nhằm hỗ trợ tư vấn các gói dịch vụ cho khách hàng, kiểm tra thông tin của khách hàng, cung cấp eKYC cho khách hàng cuối, cá nhân hóa khảo sát khách hàng, chat-to-sales… Một số ngân hàng đã áp dụng AI cho xếp hạng tín dụng như VPBank, ABBANK…

Một số tổ chức tích hợp các nghiệp vụ trợ lý ảo của FCI (FPT)

Nguồn: tác giả tổng hợp

Tại TPBank, ứng dụng AI đã được ứng dụng để khách hàng có thể chuyển tiền bằng giọng nói (VoicePay, ứng dụng công nghệ xử lý ngôn ngữ tự nhiên), chuyển tiền bằng nhận diện khuôn mặt hay chuyển tiền trong giao diện trò chuyện (ChatPay)... Trong năm 2024, TPB đã tuyên bố ứng dụng nền tảng IBM Cloud Pak for Data với khả năng khai thác AI chuyên sâu giúp tiết kiệm 40% thời gian phát triển và vận hành các mô hình mới.

Theo công bố của VPBank vào tháng 4/2023, AI đã được dùng trong các hoạt động của ngân hàng để đem lại trải nghiệm khách hàng tốt hơn, vận hành hệ thống an toàn, bảo mật. AI đã được dùng trong các lĩnh vực như giao dịch ngoại tệ, tín dụng cá nhân, và ngân hàng số… Khách hàng có thể sử dụng và trải nghiệm công nghệ AI tại website, app VPBank NEO, kiosk bank VPBank NEO Express,...

Tương tự, VIB cũng cho ra mắt MyVIB là một trong những ứng dụng ngân hàng số đầu tiên đưa công nghệ AI vào triển khai. Bên cạnh các tính năng như thực hiện các giao dịch tài chính nhanh chóng, bảo mật thông tin tối đa... thì MyVIB còn nổi bật với công nghệ AI Voice. Đây là công nghệ cho phép người dùng chuyển đổi giọng nói thành văn bản và ngược lại. Trong năm 2024, VIB tiếp tục ra mắt tính năng cá nhân hóa thiết kế thẻ tín dụng theo nhiều phong cách nhờ hỗ trợ của AI tạo sinh (GenAI) từ Fiza và Zalo AI đồng thời thúc đẩy xu hướng cá nhân hóa thẻ tín dụng với dòng Super Card - cho phép người dùng lựa chọn các tính năng tích điểm, hoàn tiền, danh mục chi tiêu ưu đãi, số thẻ, ngày sao kê, số tiền thanh toán tối thiểu theo nhu cầu riêng.

Tại ACB, AI đã được ứng dụng vào quá trình xác thực khách hàng với giải pháp Video Call Face Identity - nhận diện khuôn mặt hay ID Check - đối chiếu CCCD có chíp với dữ liệu lưu tại Bộ Công an - tránh giả mạo giấy tờ tùy thân của khách hàng. ACB cũng tích hợp các phương thức định danh điện tử này vào mô hình ngân hàng tự động ACB lite, ra mắt vào tháng 6/2023. Tháng 10/2022, ACB đã cho ra mắt AI BOT nổi bật với hàng loạt công nghệ tân tiến nhất: Multiple-intention - khả năng nhận diện đa ý định; Sentiment analysis - khả năng nhận diện cảm xúc, NLP - xử lý ngôn ngữ tự nhiên đa vùng miền và Active learning - cơ chế tự học đảm bảo tính liên tục cập nhật và phát triển tự động cho mô hình AI. Hiện nay, BOT đã cho phép hỗ trợ tới 224 nghiệp vụ, thuộc 6 mảng hoạt động cốt lõi của Ngân hàng bao gồm: Tài khoản, thẻ, bảo hiểm, tiết kiệm, ngân hàng số, ngân hàng ưu tiên.

Hay tại VietinBank, dựa vào hệ thống dữ liệu khách hàng đang có, ngân hàng xây dựng mô hình AI để lọc ra được tập khách hàng mục tiêu cho các gói sản phẩm phù hợp. Cụ thể là với bộ dữ liệu của 5 triệu khách hàng doanh nghiệp hiện hữu thì AI đã xây dựng mô hình điều kiện và đưa ra phán đoán tốt với xác suất 95% chấp nhận sử dụng dịch vụ thấu chi với hơn 1,2 triệu khách hàng của ngân hàng. Đồng thời, VietinBank đã triển khai ứng dụng Chatbot, Cổng thông tin dịch vụ khách hàng… và dự kiến ứng dụng AI vào vận hành trong thời gian tới đối với Voice Biometrics - Công nghệ sinh trắc học giọng nói, Call Bot - Bot trợ lý ảo tự động phục vụ KH bằng giọng nói, Virtual QC…

Với ứng dụng GenAI, GenAI đã hỗ trợ rất tốt đối với ngôn ngữ tiếng Anh và các dữ liệu phổ biến, tuy nhiên với các ngôn ngữ của các quốc gia khác cũng như dữ liệu đặc thù của từng lĩnh vực cụ thể thì GenAI chưa thể có để đưa vào các mô hình đào tạo. Vì vậy các quốc gia hiện nay cũng quan tâm đến việc việc phát triển mô hình ngôn ngữ lớn (LLM) cho tiếng bản địa. Tại Việt Nam, Bộ Thông tin & Truyền thông trước đây cũng ban hành kế hoạch, đặt mục tiêu đến năm 2025, Việt Nam có ít nhất một nền tảng công nghệ LLM tiếng Việt. Trong đó, các NHTM lớn đang tập trung nghiên cứu, lựa chọn các ứng dụng phù hợp với hoạt động của ngân hàng với sự hỗ trợ của các đối tác lớn nước ngoài như VPB, TCB đang phối hợp với AWS (Amazon Web Services) để xây dựng ứng dụng GenAI hữu ích nhất.

Tại BIDV hiện nay, ứng dụng AI truyền thống đã được triển khai trong dịch vụ chăm sóc khách hàng cũng như ứng dụng vào xây dựng các mô hình máy học trong phân tích dữ liệu. Cụ thể, BIDV đã ứng dụng AI trong việc nhận dạng, bóc tách các giấy tờ, VB (OCR), nhận dạng và xác thực khuôn mặt (eKYC), triển khai chatbox, voicebot để triển khai các chiến dịch gọi ra chăm sóc khách hàng; xây dựng các mô hình trong phân tích dữ liệu phân tích nâng cao với các sản phẩm, dịch vụ như: tìm kiếm khách hàng hiện hữu có khả năng sử dụng sản phẩm, dịch vụ BIDV (Customer Acquisition)2, dự báo các khách hàng rời bỏ BIDV hoặc sản phẩm, dịch vụ BIDV (Customer Churn), thực hiện bán chéo (Cross- Sell) và Up-sell cho khách hàng, thực hiện phân nhóm các khách hàng hiện hữu tại BIDV có hành vi tương đồng (Clustering),... BIDV đã trang bị hệ thống các AI trong việc nhận dạng, bóc tách chứng từ bằng các bản quyền số hóa. Cụ thể là sử dụng công nghệ AI để xác thực giấy tờ tùy thân, thông tin dữ liệu sinh trắc học khuôn mặt của khách hàng,… xác thực và định danh khách hàng (eKYC)3. Hiện nay BIDV đã phát triển được hơn 2,4 triệu khách hàng và lưu trữ được hơn 2,6 triệu dữ liệu khuôn mặt để phục vụ xác thực định danh khách hàng. Công nghệ AI này sẽ được tiếp tục mở rộng áp dụng trong nghiệp vụ eKYC và sinh trắc học để xác thực giao dịch trên kênh SMB cũng như các kênh của các trung gian thanh toán có hợp tác với BIDV theo chỉ đạo của NHNN tại Quyết định 2345/QĐ-NHNN.

Ngày 29/11/2023, BIDV là ngân hàng đầu tiên trong hệ thống chính thức triển khai hệ thống BIDV Open API, 15 gói API với các tính năng được sử dụng phổ biến, được được nhiều khách hàng lựa chọn bao gồm truy vấn thông tin ngân hàng, BIDV QR, eKYC khách hàng cá nhân, chuyển tiền, thanh toán hoá đơn, ví điện tử… Các đối tác của BIDV có thể dễ dàng tìm hiểu, sáng tạo và tích hợp sản phẩm ngân hàng trên ứng dụng, nền tảng của mình, cũng giúp BIDV lựa chọn các ứng dụng AI để ứng dụng trong các sản phẩm này (có thể tận dụng các sản phẩm AI đã được phát triển từ các nhà cung cấp lớn để ứng dụng và hoàn thiện trên cơ sở dữ liệu của BIDV). Trong thời gian tới, BIDV sẽ tiếp tục bổ sung các sản phẩm API mới như dịch vụ tài trợ thương mại, tín dụng, bảo lãnh… để đáp ứng nhu cầu của khách hàng.

Đối với GenAI, theo kết quả khảo sát ‘Financial Service: State of the Nation Survey 2023’ (Dịch vụ Tài chính: Khảo sát Quốc gia 2023) của Finastra - nhà cung cấp toàn cầu về ứng dụng phần mềm tài chính - thì 91% giám đốc của các tổ chức tài chính tại Việt Nam cho biết tổ chức của họ quan tâm đến Gen AI– con số cao nhất trong tất cả các thị trường được khảo sát. Theo đó, Việt Nam đang dẫn đầu thế giới về triển khai tài chính nhúng và Ngân hàng như một dịch vụ (BaaS). Không đứng ngoài xu hướng này, ứng dụng Gen AI đang được các NHTM bước dầu ứng dụng như tại VPBank, Techcombank, BIDV… Tuy nhiên, để sử dụng được các công cụ/giải pháp từ các đối tác nước ngoài thì các NHTM cũng như các ngân hàng phải nghiên cứu thật kỹ để đảm bảo tuân thủ các quy định về giữ bí mật và bảo vệ dữ liệu khách hàng theo quy định tại các Nghị định số 117/2018/NĐ-CP và Nghị định 13/2023/NĐ-CP cũng như các quy định mới trong Luật TCTD 2024.

Trong lĩnh vực chứng khoán, một số ứng dụng đầu tư tự động (Robo-Advisor) tại các công ty chứng khoán hay Fintech như BSC, VPS, TCBS, Finbox, Nunudo…tuy nhiên, Robo-Advisor tại Việt Nam chỉ thực hiện được tính năng tư vấn tự động theo khẩu vị rủi ro của nhà đầu tư cá nhân với mức độ tư vấn còn đơn giản. Giá trị tài sản được quản lý bởi robo-advisor tại Việt Nam đạt 3,1 tỷ USD năm 2024 và dự kiến tăng lên 4,3 tỷ USD vào năm 2028. Trong ngành bảo hiểm, các công ty bảo hiểm và insurtech cũng đã ứng dụng AI trong công tác Định phí, Phát triển sản phẩm, Chăm sóc KH, Bồi thường, Kiểm tra sai phạm, Đào tạo huấn luyện… (FWD hợp tác với Microsoft ứng dụng GenAI, OPES sử dụng AICycle của FPT với sản phẩm bảo hiểm xe cơ giới…).

Trong giai đoạn xa hơn (5-10 năm tới), các ĐCTC có thể cân nhắc ứng dụng AI trong việc vận hành tự động các mô hình Machine Learning để cung cấp kết quả dự đoán theo thời gian thực (Real time), ứng dụng AI Explainability để giải thích được quyết định của chính hệ thống AI cho từng bài toán cụ thể, ứng dụng mạnh AI trong giao tiếp và tương tác thông qua nhận diện giọng nói, hợp nhất giữa AI và các công nghệ khác như Blockchain, Internet of Things (IoT)…, và thực tế ảo/augmented (AR/VR) như: Phòng Giao dịch Ảo - Sử dụng AR/VR, Bảo mật Tài chính, thu thập dữ liệu từ hành vi người dùng từ các thiết bị IoT khi họ sử dụng các thiết bị này để thanh toán không tiếp xúc…

4. Một số đề xuất, kiến nghị

Đề xuất với cơ quan quản lý

- Tiếp tục thúc đẩy chuyển đổi số quốc gia và hệ thống tài chính: Chuyển đổi số được xác định là nhiệm vụ chính trị quan trọng của Đảng, Nhà nước khi đây là đòi hỏi khách quan và cũng là xu thế tất yếu tại Việt Nam và trên thế giới. CĐS cần phải được đẩy nhanh ở cấp độ quốc gia, được tiếp tục tiến hành một cách liên tục, thường xuyên, ở tất cả các cấp, các ngành, các địa phương trên cơ sở huy động sự tham gia tích cực của toàn dân trong xây dựng CSDL quốc gia, xây dựng hạ tầng số phải đồng bộ để tạo cảm hứng cho người dân và doanh nghiệp thực hiện, đề cao vai trò của người đứng đầu trong thực hiện chuyển đổi số.

- Cơ quan quản lý có cách tiếp cận chủ động, cởi mở hơn đối với các công nghệ mới (AI, Cloud, Blockchain, Open API…) trong lĩnh vực tài chính - ngân hàng. Việt Nam nên chuyển đổi cách tiếp cận “chờ đợi và quan sát” hiện nay sang các cách tiếp cận chủ động hơn như “thử nghiệm và học hỏi”. Rà soát, nghiên cứu sửa đổi hoặc bổ sung các quy định liên quan tới hoạt động của các trung gian thanh toán, ngân hàng mở (open banking)... Ủy ban Chứng khoán Nhà nước trong tháng 9/2023 yêu cầu các công ty chứng khoán dừng ngay việc sử dụng hình thức đặt lệnh tự động (giao dịch robot), lý do được đưa ra là đặt lệnh qua robot sẽ làm gia tăng đột biến tổng số lệnh trong cùng một thời điểm, vượt quá năng lực thiết kế của cả hệ thống. Tuy nhiên, cách điều hành này đi ngược lại với thế giới, khi mà các nước phát triển đều cho phép sử dụng robot để đặt lệnh. Do đó, đề xuất hoàn thiện, nâng cấp hạ tầng kỹ thuật giao dịch chứng khoán, chống nghẽn hệ thống để có thể sử dụng các tiến bộ công nghệ mới trong lĩnh vực quản lý tài sản như robo-advisor nhằm cho phép sự phát triển sáng tạo đổi mới trong lĩnh vực giao dịch, quản lý tài sản. Bên cạnh đó, ban hành hướng dẫn, khuyến nghị để các ĐCTC tự chủ trong việc xây dựng cơ chế nội bộ trong việc ứng dụng các công nghệ mới.

- Tiếp tục nâng cấp hạ tầng số về viễn thông, mạng internet, kết nối 5G; hoàn thiện cơ sở dữ liệu quốc gia; ban hành cơ chế, quy định về chia sẻ thông tin, dữ liệu, công nhận kết quả thẩm định lẫn nhau với chi phí hợp lý; tăng cường đầu tư cho giáo dục – đào tạo, giáo dục tài chính, hoạt động nghiên cứu để cải thiện nguồn cung nhân lực chất lượng cao,….

Với các định chế tài chính

- Tích cực, chủ động trong việc tìm hiểu các thế hệ AI mới, liên tục cập nhật các loại ứng dụng hữu ích. Từ đó, chủ động tìm hiểu điều kiện áp dụng, các vướng mắc trong triển khai để có đề xuất kịp thời với cơ quan quản lý về chỉnh sửa, hoàn thiện khung pháp lý, ban hành các văn bản hướng dẫn triển khai, xây dựng cơ sở dữ liệu dùng chung, tiêu chuẩn về bảo mật dữ liệu… và ứng dụng được một cách hiệu quả những thay đổi liên tục trong công nghệ thông qua tự phát triển cũng như hợp tác với các đối tác uy tín....

- Tùy thuộc vào từng giai đoạn phát triển, các ĐCTC có thể cân nhắc về xây dựng mô hình hoạt động (thêm/bớt các khối vận hành, Ban chuyên môn tại Trụ sở chính, phòng chức năng tại các chi nhánh) để đạt được sự linh hoạt và phù hợp với mức độ áp dụng AI trong từng giai đoạn. Theo gợi ý của McKinsey thì các NHTM nên cố gắng hình thành các khối vận hành đa chức năng (có thể đảm đương hiệu quả tất cả các công đoạn của 1 loại mô hình AI) để cung cấp một nhóm sản phẩm hoặc dịch vụ cho khách hàng cuối của ngân hàng hoặc các khối khác.

Chú thích:

1 Tạo trang câu hỏi thường gặp

2 AI dự đoán khách hàng cá nhân tiềm năng gửi tiền tiết kiệm online: trong 9 tháng đầu năm 2023, mô hình đã dự đoán đúng với tỷ lệ 31% (Số lượng khách hàng đăng ký thành công tiền gửi online/ Số lượng khách hàng mà TTCSKH đã kết nối được để tư vấn KH về sản phẩm TG online, thu nhập thuần từ tiền gửi online của KH dự đoán đúng đạt 757 triệu đồng. AI dự đoán khách hàng cá nhân tiềm năng trở thành khách hàng cao cấp: tỷ lệ dự đoán đúng (số lượng KH nâng hạng/ số lượng khách hàng được dự đoán) đạt 20-36% (tùy mô hình).

3 AI để hỗ trợ hậu kiểm hồ sơ thông tin khách hàng mở qua hình thức eKYC đạt độ chính xác trong thực tế từ 90%-98,77% (tùy mô hình).

Tài liệu tham khảo:

1. Deloitt. 2024. Changing the game: the impact of aritificial intelligence on the banking and capital markets sector.

2. Gartner. 2023. The Future of AI in banking: Vision for 2027.

3. IMF. 2024. Global Financial Stability Report.

4. McKinsey. 2024. Gen AI in Banking: An Exploratory Session on Emerging Trends.

5. McKinsey. 2023. Capturing the full value of generative AI in banking

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3 năm 2025